2.益税ってなに?

消費税は1989年の4月に施行されましたが、当時この消費税の導入は相当な反発を受けました。

特に所得税や法人税のような累進課税(所得の多い人は多く税金を納める)ではなく、所得の差には関係なく幅広く課税されるということです。

また、消費税の申告には非常な手間がかかり、伝票毎に集計しないといけないというデメリットもあり、多くの事業者からも大変な反発を受けました。

そこで考えたのが、売上か3千万円以下(現在は1千万円以下)の事業者は消費税の納税を免除するということになりました。

日本の99%以上は中小企業ですから、殆どの事業者は消費税を納めなくてよいという事になったのです。

そうすると、消費者から預かった消費税を納めなくていいのですから、その消費税分だけは儲かることとなり、これが益税とよばれるものです。

3.益税の廃止?

この益税が廃止される?

いえいえ、インボイス制度が開始されたとしても、売上が1千万円以下の事業者は消費税を納めなくてもよいのですが、ただ、事業者によっては売上が1千万円以下でも、消費税を納めなくてはいけなくなってきます。

現在でも1千万円以下の事業者は課税事業者になって、納めることが出来ますが、今後は課税事業者にならないといけなくなってくる事情が発生するのです。

4.インボイス制度導入による免税事業者への影響

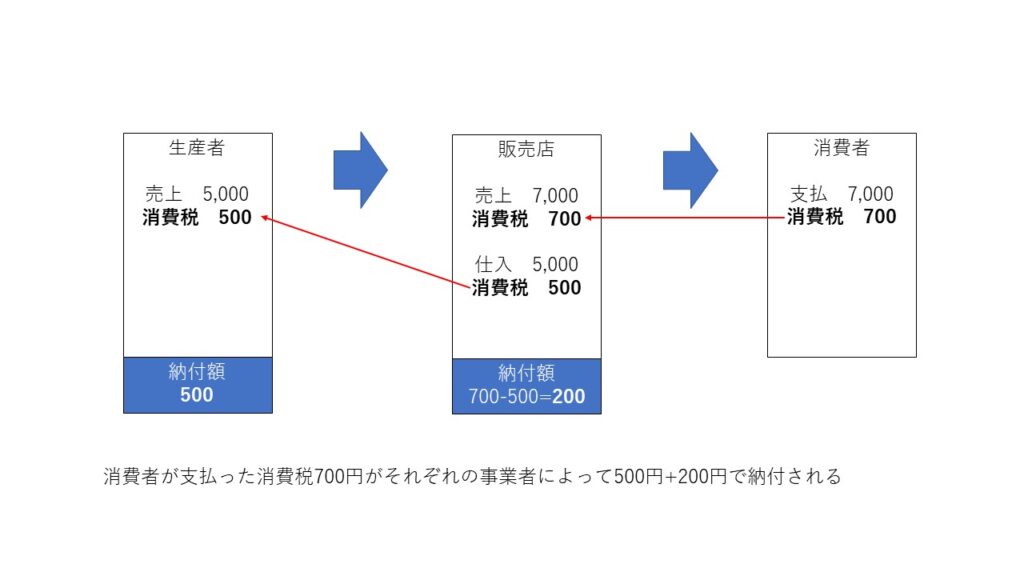

前号で解説した、消費税の仕組みを思い出して下さい。

販売店が納める消費税は売上消費税の700円から仕入消費税500円を差し引いた200円でしたよね。

しかし、この場合、生産者が適格請求書でない場合は、この500円は差し引くことが出来ずに、販売者は700円の納税となってしまいます。

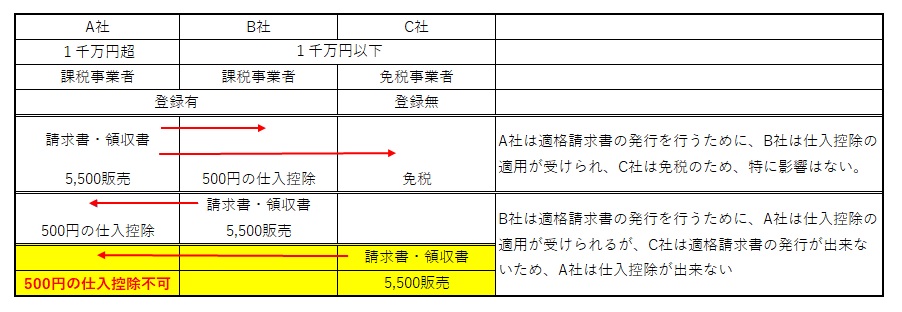

下表をご覧下さい。

上図は消費税の課税事業者と免税事業者との取引の関係を表したものでありますが、

A社(課税事業者)が発行する請求書等は適格請求書なので、受取った事業者(上図の販売者の場合)は売上の消費税から500円を引く事が出来ますが、C社のように適格請求書の発行が出来ない場合は、A社は差し引く事ができなくなります。

A社にとってはC社との取引は不利となり、取引先を変更される可能性があります。

コメント