―インボイス制度の概要と消費税の仕組みについて―

今回は来年の10月1日から導入される「インボイス制度」について、お話します。

何それ?っていう方や何か名前は聞いたことあるぞという方も多くおられると思いますが、先ずはその概要からお話します。

日本語でいうと「適格請求書等保存方式」が導入されるという事ですが、これを聞いても???となるでしょう。

これは、それぞれのお店や事業所様で請求書等の発行をされていると思いますが、それに記載する事項がキチンと書かれていないと、正規な請求書等として認めませんという事です。

それと、この記載事項の中に「登録番号」というものがあり、この登録を受けないと登録番号の記入ができない為に適格請求書とはなりません。

ただ、この登録を受けるには申請して登録番号をもらう必要があるのですが、登録するということは消費税の課税事業者となります。

つまり、現在免税事業者(ある期間の売上高が1000万円未満の事業者)であっても、消費税を申告納付する必要があるわけです。

これだけを聞いても、何の事か分からない人も多いでしょう

これは、消費税制に関することなので、消費税について解説いたしましょう。

1.消費税の仕組みについて

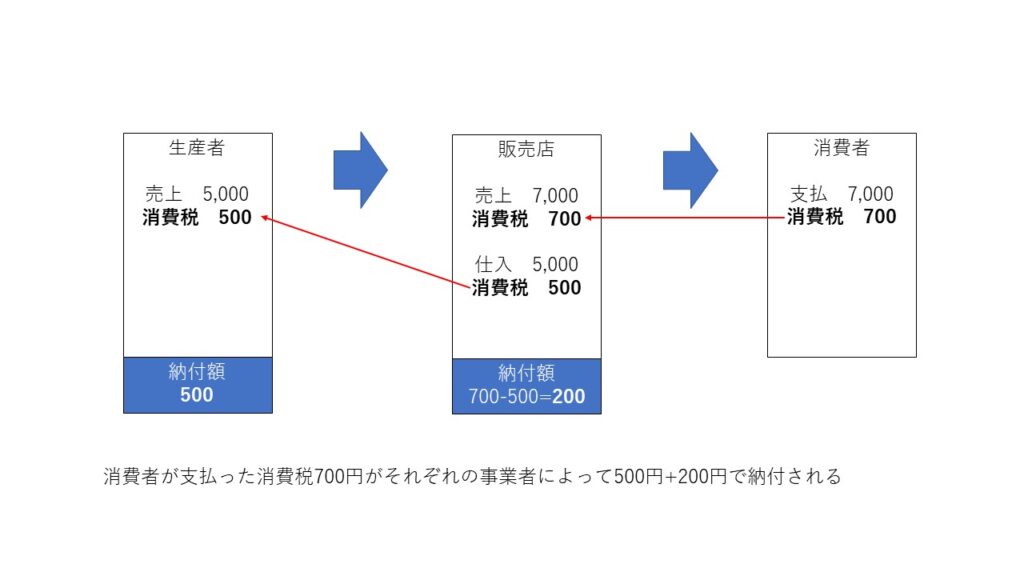

上の図をご覧下さい。

皆さんがある販売店で7000円の椅子を買ったとします。消費税は10%で700円ですよね。

販売店では製造している椅子を5000円で仕入れたたとすると消費税を500円を生産者に支払ってます。

ここで、注目すべきは販売店は売上でもらった700円から生産者に支払った500円を引いた200円のみを納付することになります。

従って、あなたが払った700円は生産者は500円、販売店は200円を納付することになり、あなたから預かった消費税をそれぞれが代行して国に支払っているのです。

つまり、最終的に商品等を消費し、またはサービスの提供を受ける消費者が負担し、業者が納付するということです。

コメント