インボイス制度と電子帳簿保存法

皆様ご無沙汰しております。

この10月からインボイス制度が始まりました。

また、来年1月から電子帳簿保存法がスタートします。

なんかごっちゃになっている方が多いようですが、全然違うものなので、今回はその違いと内容を簡単にご説明します。

インボイス制度=消費税の制度

電子帳簿保存法=法人税・所得税の制度

1.インボイス制度

一般消費者には殆ど影響がありません。

関係があるのは法人及び一般事業者で、つまり商売をしている方のみが関係があります。

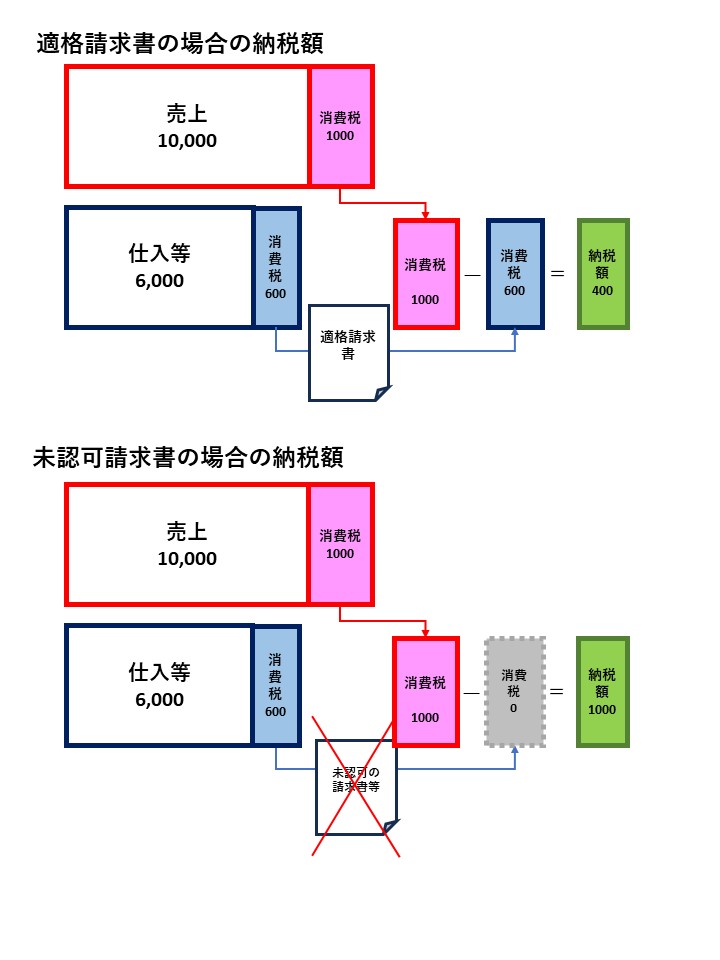

内容的には事業者の発行する請求書や領収書に事前に登録を受けた番号を記載し、適切な内容でないと正式な請求書等として消費税税上は認めれられない(適格請求書等)ということです。

それによって色々と影響があるわけですが、問題点は2つ

(1)増税になる

事業者は消費者から預かった消費税を納める義務がありますが、事業者が仕入等で支払った消費税を差引いて納税することが出来ます。

その支払った時の請求書や領収書が正規の者でないと認めれないということです。

つまり、納税額は600円も増えてしまうということです。

(2)課税事業者になる

この適正請求書発行事業者になるためには、税務署に申請し、登録番号の発行をしてもらう必要があります。(インボイス制度の登録)

ただ、ここで問題は売上高が1000万円以下の事業者は消費税を納めなくてよかったのです(免税)が、このインボイス制度の登録を行うと、消費税を納める義務が生じます(課税事業者)。

ここで、登録を受けるか受けないか判断をする必要があります。

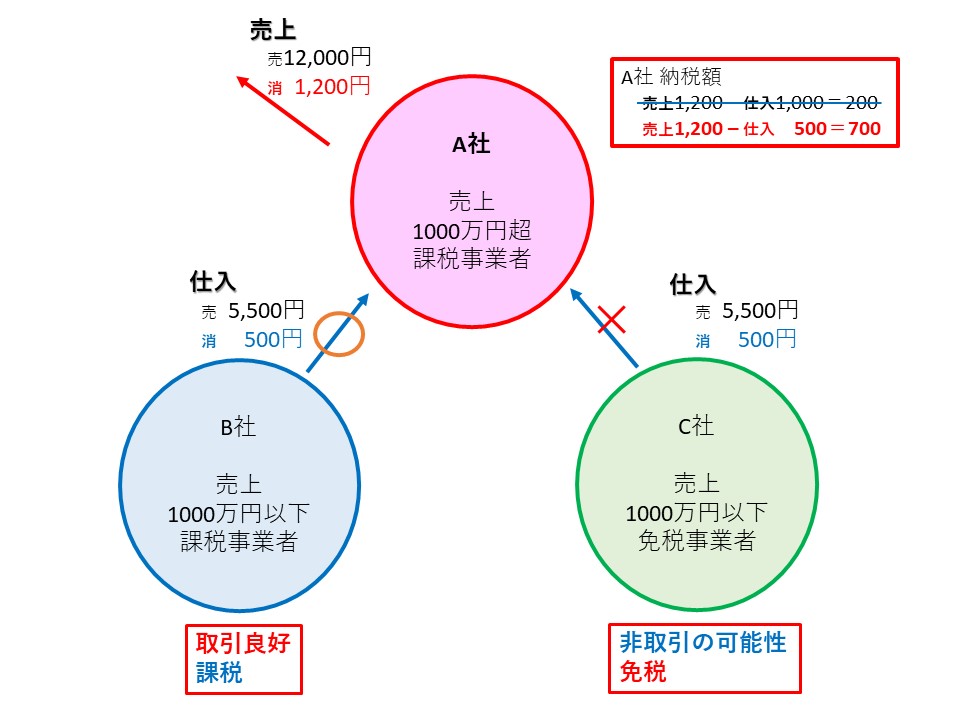

上図のようにA社はC社からの仕入を行った場合に500円の仕入控除が出来なくなり、

A社は増税になり、C社との取引を検討する必要があり、

B社にとっては今までは免税であったのが、消費税を納めなければならなくなり、

C社にとってはA社から取引を断られるリスクが生じてくるわけです。

ただ、A社は簡易課税という個別の仕入に関わらず、一律で仕入控除できる制度もあり、検討余地があります。

2.電子帳簿保存法

ようは、今迄紙で保存していた会計帳票をデータで保存しなさいということです。

色々、二転三転あり、最終的には次のようになりました。

(1)電子データ化の申請が不要

(2)電子取引で受け取った領収書/請求書は電子保管が義務化(紙データのスキャナ保存等は任意)

(3)保存する場合はファイル名を「年_取引先_金額」とする。(年収5000万円以下を除く※)

※2年前のデータ

(4)令和6年1月1日から実施

電子データ化するのは事前申請なしに自由に行ってよいが、電子データとして受け取ったもののみ電子化することが義務化され、紙で受領した請求書や領収書は紙のままの保管でもOKということです。

つまり、電子データで受け取った

・請求書、領収書、納品書、注文書等

・同上のメールデータ

・クレジット明細やインタネットバンキング明細等

については、そのまま電子データで保管(PCやクラウドのフォルダ)

すればよいという事です。しかも中小企業の方はフォルダ名の変更も不要ということです。

大分緩和されましたね!

とはいえ、今後法律がどのように改定されるか分かりませんし、全データを保存し、ファイル名を変更することで、保管場所の問題と検索が容易になるというメリットもあるので、全データ化をお勧めします。弊社では、格安で請求書や領収書を毎月送付いただくだけで、全データ化、ファイル名変更してお送りするサービスを行っております。

気軽にお問い合わせください。

075-555-7043 (有)アクトアッププランニング

コメント